新一轮组织架构大调整!洋河、水井坊、郎酒集体“瘦身”

近期,洋河股份、水井坊、郎酒相继出现调整信号,大幅压缩组织机构,推动“战区制”和组织扁平化。这些企业的动作表明,白酒行业增长时代积累下来的多层级、多事业部、多区域分割模式,已经开始“瘦身”。

01

部分白酒企业组织架构开始“压缩”

洋河股份的组织调整,是近期白酒行业最受关注的变化之一。

在2026年度股东大会后,洋河释放出一组明显指向“组织扁平化”的信号:原有73个品牌事业部压缩至47个,缩减35.6%,全国575家分公司、办事处整合缩减至289家,缩减49.7%,基层线下机构接近减半。与简单的组织架构压缩相比,更值得关注的是洋河营销体系的底层逻辑正在改变。

过去,洋河旗下洋河、双沟、贵酒等品牌在部分区域存在分线作战的情况,不同品牌团队各自争夺渠道、费用和终端资源,既增加了管理成本,也容易在同一区域内形成内部竞争。行业上行阶段,这种多品牌、多条线的打法可以快速铺开市场,但当行业进入存量竞争期,渠道利润变薄、终端动销放缓、库存压力上升后,原有模式的低效便被放大。

此次调整中,洋河将组织重心转向“战区制”。拟将原有的26个营销中心,精简整合为覆盖全国的14大战区,由战区统一负责区域内全系列产品的价格稳定、库存消化、渠道管理和终端动销。同时,设立梦之蓝高端、双沟品牌、贵酒、电商新零售、婚宴团购、光瓶酒大众酒、国际化7大事业部,与战区形成配合关系。

也就是说,洋河此次调整不是单纯“撤机构、减层级”,而是在重新划分营销体系的权责。调整后,区域市场由战区统一承接,品牌和专项业务则更多承担产品建设、渠道建设和场景运营的职能,构建“总部—销售管理部—战区—终端”的三级直达体系,大幅缩短决策链条。

图源:洋河股份

除洋河之外,水井坊的调整也备受瞩目。

2026年6月,水井坊聘任干晓峰为总经理。公开履历显示,干晓峰曾长期在喜力、华润雪花、华润酒业景芝等企业任职,引入一位偏本土渠道型的管理者,本身就释放出强化本土市场执行和渠道治理的信号。

围绕干晓峰履新后的管理动作,市场曾出现关于裁减上海办公室的消息。从行业角度看,水井坊在新帅到任后出现机构调整讨论,并不意外。

上海一位酒商告诉烈酒商业:“目前水井坊在上海的销量表现一般,也不属于重点市场,相对来说,古井贡酒在上海的基础还算可以。”

烈酒商业了解到,由于水井坊近年来已不再单独披露华东、上海等区域业绩,上海市场的具体营收难以从财报中直接确认,但根据之前的报告,此前水井坊东区收入占比最高,约为30.3%,若按约30亿元主营业务收入测算,东区收入规模约在9亿元左右,需要注意的是,东区的收入不能完全等于上海。

针对上海办公室的调整,可能重点不只是办公成本,还是水井坊是否正在重新梳理总部与核心市场之间的权责关系。

水井坊过去几年一直试图通过品牌升级和渠道创新打开增长空间,包括强化水井坊主品牌、推出“第一坊”、拓展新零售和即时零售等。但从结果看,次高端价格带在商务宴请、礼赠消费承压后受到明显冲击,高端化叙事难以单独支撑增长。

图源:水井坊

相比之下,郎酒的“扁平化管理”启动的则相对较早。

今年2月,郎酒就宣布营销体系组织结构调整,撤销原古蔺郎酒销售有限公司及其事业部、业务部建制,转而设立青花郎、红花郎、龙马郎、电商、国际业务五大销售公司,同时配套十大销售区域,形成“5个销售公司+10个销售区域”的组织运行模式。

过去,青花郎、红花郎、兼香等业务更多是在统一销售体系下分事业部运作,虽然具备一定经营自主权,但在财务、人事、资源调配等方面仍高度依赖总部体系。此次调整后,青花郎、红花郎、龙马郎等核心品牌被拆分为更独立的销售公司,分别承接原有事业部业务,经营责任也更加清晰,直接由四川郎酒股份有限公司进行扁平化管理。

郎酒的此番变化,是让每个品牌公司对自身经营结果负责,对渠道利润、终端动销、价格稳定和费用效率负责。公司制运作之后,业务边界更清楚,考核责任也更明确,有利于减少内部管理损耗,提升对市场变化的响应速度。

总的来看,虽然这些企业的改革路径并不完全相同,有的强调总部收权,有的强调品牌公司独立经营,但共同点是,酒企都在压缩传统渠道链条中低效、重复、难以量化的部分,把资源更多投向核心产品、核心市场和真实动销。

图源:郎酒

02

为什么白酒企业开始组织扁平化?

洋河、水井坊、郎酒等白酒企业组织架构调整的背后,是白酒行业增长逻辑发生变化。

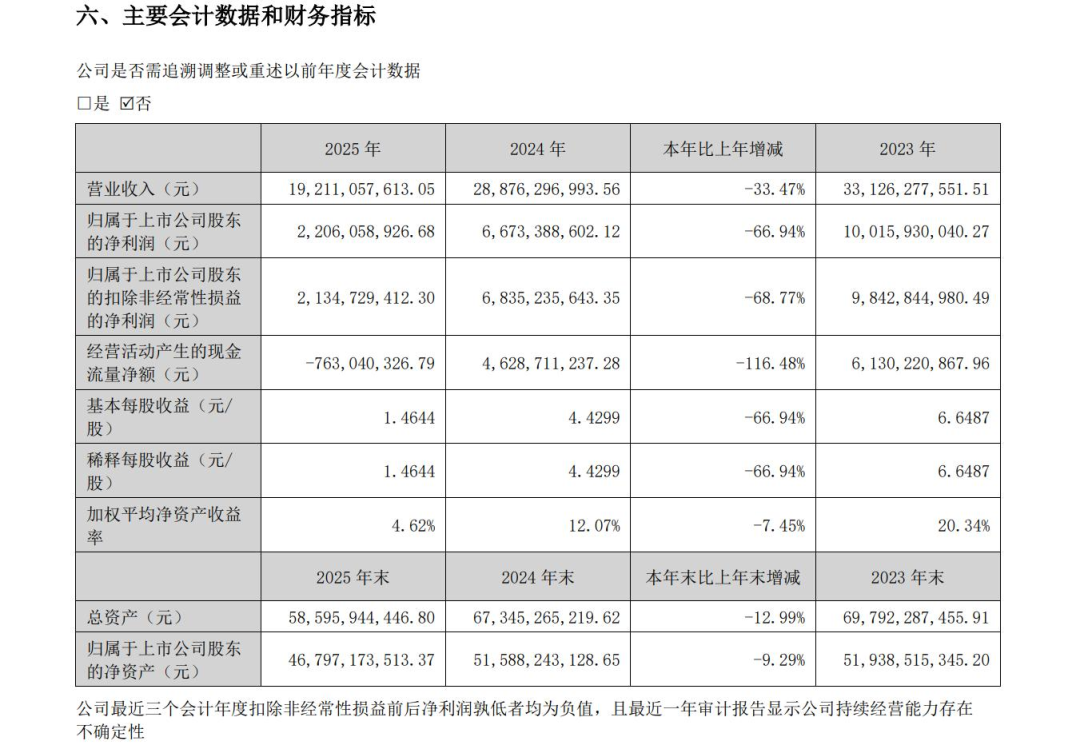

首先,财报压力或许是这些酒企调整的重要背景。2025年,洋河股份实现营业收入192.11亿元,同比下降33.47%;归母净利润22.06亿元,同比下降66.94%。进入2026年一季度,公司实现营业收入81.86亿元,同比下降26.03%;归母净利润24.47亿元,同比下降32.73%。虽然一季度收入降幅较2025年全年有所收窄,但公司仍处在调整周期中。更关键的是,洋河2025年经营活动现金流量净额由正转负,反映出渠道打款、费用投入和库存去化之间的压力仍然存在。

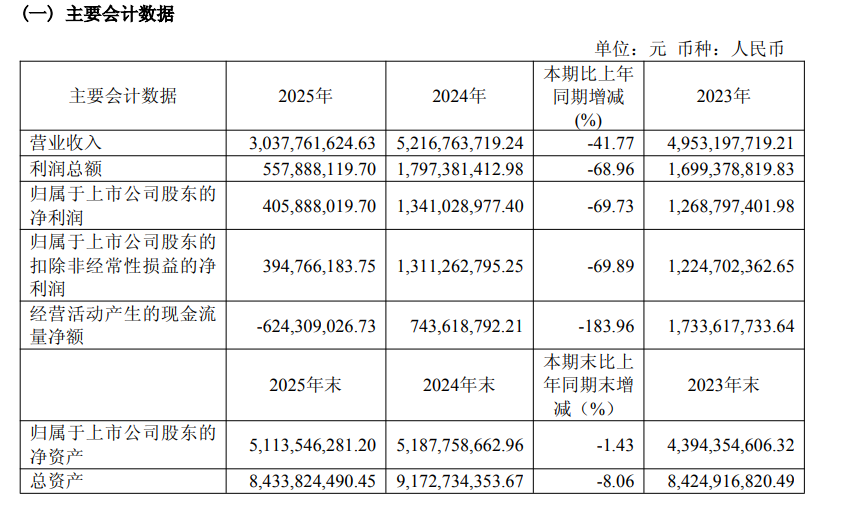

水井坊的财报同样说明其调整压力。2025年,公司实现营业收入30.38亿元,同比下降41.77%;净利润4.06亿元,同比下降69.73%。2026年一季度,公司实现营业收入8.16亿元,同比下降14.92%;净利润1.71亿元,同比下降10.12%。虽然一季度降幅较2025年全年明显收窄,且经营性现金流由负转正,但公司仍处于修复阶段。

其次,库存压力倒逼名酒企业改变组织模式。在当前背景下,如果企业仍然以回款、压货和规模增长作为核心考核,渠道库存就会不断累积,最终就会出现价格倒挂、经销商打款意愿下降、终端推力减弱等问题。这就要求总部直接掌握库存、价格、开瓶和扫码数据,而不是只听区域层层汇报,组织层级越多,信息损耗越大,决策越慢,企业越难及时控货稳价。

同时,费用效率下降迫使酒企压缩中间层。“现在消费恢复偏慢,商务宴请和礼赠场景收缩,单纯增加费用未必能带来对应增长。对洋河、水井坊、郎酒这类处在调整期的企业而言,费用必须从‘广撒网’转向‘精准投放’。总部收回费用审批和资源分配权,可以减少区域重复投放、低效促销和渠道套费空间,让市场费用更多与真实动销、终端开瓶和渠道利润挂钩。”吴培成说道。

山东白酒经销商李丽华告诉烈酒商业,酒企内部条线过多,也容易造成资源内耗。“品牌部门要销量,区域团队要回款,经销商要利润,终端要促销,最后可能出现同一企业内部多个产品争夺同一个渠道、同一个消费者的情况。行业下行时,这种竞争就会变成价格混乱和费用浪费,精简组织架构,可以适当减少内部消耗,提升全品系协同。”

烈酒商业注意到,数字化工具也为组织扁平化提供了可能。扫码开瓶、一物一码、经销商系统、即时零售数据、终端小程序等工具逐渐成熟,企业可以更直接地看到货物流向、价格变化和消费者行为,数字化越深入,中间管理层单纯传递信息的价值就越低。

另外,第三方体系的成熟,也为酒企组织架构收缩提供了条件。现在品鉴会、宴席推广、终端陈列、消费者活动等工作,都可以交给第三方按项目落地,这样既能减少固定人员和机构成本,也能根据不同市场的实际动销情况灵活投入。

郑州百荣酒水批发市场酒商宋峰指出,渠道经营环境的变化,也在推动厂家调整组织方式。“过去经销商愿意压货,是因为名酒价格上涨预期强,库存本身带有一定金融属性。但现在,渠道更看重现金流安全和利润确定性。厂家如果不能帮助经销商顺价销售,渠道就会减少打款甚至退出,组织扁平化的最终目的,是让企业离消费者更近,而不是只离经销商更近。”

河南一位白酒经销商孙鹏也认为,酒企总部收权并不一定是坏事。“过去不少区域政策不透明,同一市场不同产品、不同渠道之间价格体系容易混乱。精简组织架构后,如果能减少乱价、减少压货、提高费用兑现效率,经销商反而会更有安全感。但如果总部只收权、不让利,只控制价格、不帮助动销,那么渠道压力仍然无法缓解。”

江苏酒商吴培成认为,对于洋河来说,此轮调整的核心不是“少了多少人、撤了多少机构”,而是“谁来决定市场资源如何投放”。“过去,区域和品牌条线都有一定自主空间,但在行业下行时,资源分散容易造成重复投入和内部消耗,总部收权后,企业能够更快判断哪些市场值得继续投入,哪些产品需要控货,哪些费用需要削减,哪些渠道需要重点维护。”

还有业内人士分析称,一些白酒企业过去更重视品牌拉升和招商扩张,但现在经销商最关心的是“能不能顺价卖、库存多久能消化、厂家费用是不是精准落到终端”。“如果总部不能及时掌握一线价格和库存变化,区域层级越多,决策越容易滞后,水井坊若要修复渠道信心,就必须强化总部对价盘、库存和费用投放的穿透式管理。”

当然,组织架构扁平化也面临挑战。权力向总部集中后,如果总部对区域市场理解不够,容易出现决策统一但执行僵化的问题,如果基层团队的权限被压缩,但激励机制没有同步调整,前线积极性也可能受到影响。

更重要的是,组织精简只是第一步,如果企业没有真正建立以动销、渠道利润、库存周期和消费者反馈为核心的考核体系,改革就可能停留在“减层级、降成本”的表面,难以真正改善市场表现。