IWSR发布“2022全球酒业6大主要趋势”

近日,国际葡萄酒及烈酒研究所IWSR发布了2022年全球酒业的6大主要趋势。现在,跟小编一起来了解一番吧!

01

国际品牌烈酒强劲增长反弹

虽然2020年国际品牌烈酒(价格达100美元以上烈酒,不包括白酒)的下降速率超过全球烈酒市场的整体跌幅,但IWSR预计这一品类未来会出现强劲增长的反弹,增长率可与疫情前的增长水平一样。

而这一品类的增长主要是由不断增长的财富水平以及亚洲和美国市场为代表的新消费人群所推动。据IWSR消费者调查显示,39%的中国城市富裕饮酒者表示,在2021年上半年,他们曾花费至少500元人民币(约79美元)用于购买单瓶酒。

随着新消费者进入市场,当前国际烈酒领域的一个关键干扰因素是细分市场的多元化和小众类别的出现,如龙舌兰烈酒、爱尔兰威士忌、美国威士忌和日本威士忌,这些产品在2020年都实现了绝对增长。

02

无酒精或低酒精饮品日渐盛行

随着社会更注重健康的生活方式,消费者对无酒精或低酒精饮品的接受度将越来越高。仅出售无酒精饮品的消费场景也在增多,电商、零售和酒吧等渠道也在向此类品类倾斜。

在一些主要的市场,一大部分无酒精或低酒精饮品消费者被叫作“替代者(Substituters)”,他们经常在某些场合以无酒精或低酒精饮品替代酒精饮品。

据IWSR消费者调查,在英国,40%的无酒精或低酒精饮品消费者为“替代者”,其中达到适饮年龄的Z世代和M世代分别占46%、41%。此外,英国20%、23%的Z世代和M世代常在同一饮酒场合混饮无酒精、低酒精和酒精饮品。如美国等其它市场也有类似的趋势。

03

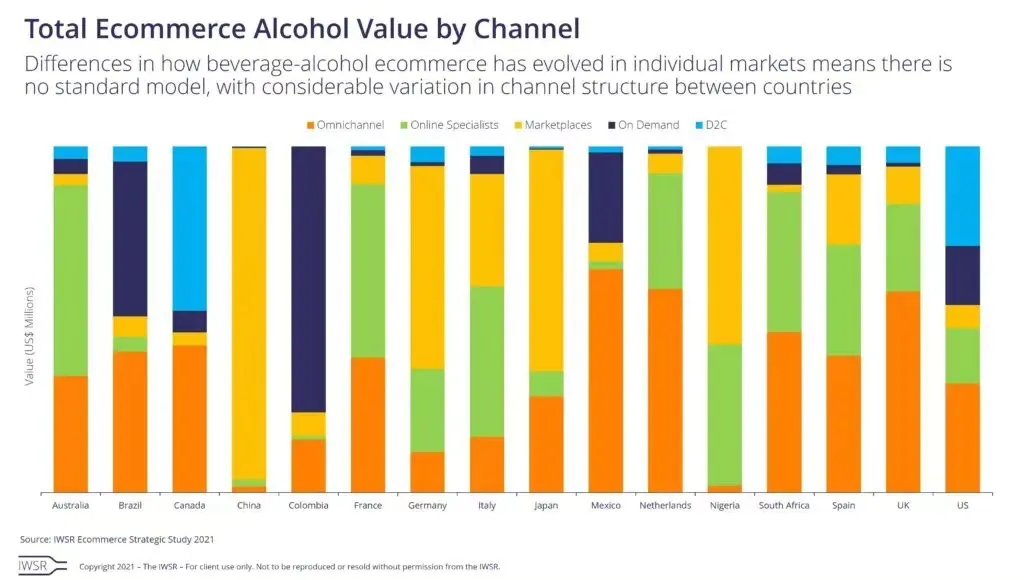

电商生态更为复杂细分

2020年,16个主要市场的电商收益增长43%,比2019年上升了12%。IWSR数据显示,到2025年,这些市场的电商销量将占到商超酒类体量的6%,而2018年时这一比率仅为2%。

随着电商酒类饮品销量的增长,零售商数量增多,他们所采用的生意模式更为多样和细分。对于消费者来说,不同电商渠道、线上线下零售的区别界限也将逐渐模糊化。

04

居家饮酒影响餐饮渠道的发展

居住地和通勤方式的改变、工作模式多样化,意味着消费者居家时间变长,且主要在当地餐饮点活动。据IWSR研究,这将意味着消费者的主要饮酒模式的改变,由餐饮店转为居家饮酒。

当消费者重新回归餐饮店时,过去两年居家体验,像自制的高性价比鸡尾酒和便捷的外卖服务,将影响他们的消费理念。他们对酒吧和餐馆的高价格和劣质服务将更为敏感。

因此,IWSR建议品牌商在选择入驻点时,更需留心地段选择,可关注高端活跃的餐饮店。

05

即饮品(RTD)初现高端化

相较2020年,2021年即饮新品中浮现更多优质产品,呈高端化发展。这类产品是即饮品发展至今的一个明显分支,与中低价位的即饮品区别开来。

这一趋势将吸引更多烈酒与葡萄酒品牌商往这方面发展,毕竟过去数十年来烈酒与葡萄酒市场价值来源也主要是高端价位产品。

在世界主要酒类市场中,风味虽然是消费者选择即饮品的主要影响因素,基酒类型(以及鸡尾酒类型)其实也起着影响作用,消费者普遍认为以烈酒为基酒的即饮品更优质。

以烈酒为基酒的即饮品其实已在很多重要市场占据主导地位(除了墨西哥及美国,美国主要由啤酒基酒的即饮品主导)。虽然以烈酒为基酒的即饮品在美国市场占据份额较少,但其是有力驱动着该市场的即饮品朝高端化发展的因素之一,美国也是世界第一个初现该潮流的市场。

06

产品界限模糊化、多样化发展

在饮品上,人们的口味瞬息万变,转向新产品可能仅在一瞬间。IWSR研究表明,饮品层出不穷,但消费者并不排斥尝试,对精酿啤酒、酒精苏打水、葡萄酒和日本威士忌等类别的新品保有浓烈兴趣。

针对这一消费者趋势,饮料企业常以研发新品应对,致力于多样化产品组合,积极优化或削减核心品牌或品类。而在这一过程中,酒精饮品更为贴近消费者口味,传统软饮和酒精饮品的界限渐渐模糊。

此外,饮料企业不再攻略不同类型的消费者,而是针对特定消费场景去营销产品。丰富多样的产品组合,让他们得以布置更为全面的市场战略,更为清晰了解关联和竞争产品,小量投入便能清楚定位新产品和营销场景。

文章来源:IWSR