10月葡萄酒进口创年内新低:瓶装酒进口跌破6000万美元 ,预计12月强反弹

近日,海关总署发布了2023年10月葡萄酒进口数据,环比来看进口量额分别下降为17%、30%,跌幅进一步扩大。但不同类别呈现分化趋势,瓶装葡萄酒进口量额环比降幅均超30%,为今年以来最低水平;散装葡萄酒本月进口量额均呈增长态势,尤其进口额环比大增94%。

虽然10月数据不容乐观,但WBO估计10月、11月也将是年内的低点,未来随着对澳洲酒关税政策的调整,12月以及明年的葡萄酒进口数据应该会触底反弹。近期的市场应该属于黎明前最后的黑暗。

1

瓶装酒进口跌至谷底,法国量额环比降幅均超40%

数据显示,2023年10月瓶装葡萄酒进口量约为886.26万升,进口额约为5524.91万美元(约合人民币3.94亿元)。环比来看,进口量下滑30%,进口额下滑34%。拉通1-10月整体数据来看,本月进口量首次跌破900万升,进口额首次跌破6000万美元,为今年以来的谷底,由此可见进口葡萄酒市场的惨淡。

往年10月会有进口商开始提前为元旦、春节等旺季备货,但在WBO的调研中发现,今年酒商的备货意愿并不高。部分酒商表示,一方面,中秋对历史库存的消化程度有限,渠道还有较为充足的货源应对旺季。另外,部分酒商现金流被挤压,低价抛货都少有人接盘,面临着较大的生存危机,不会贸然进货。

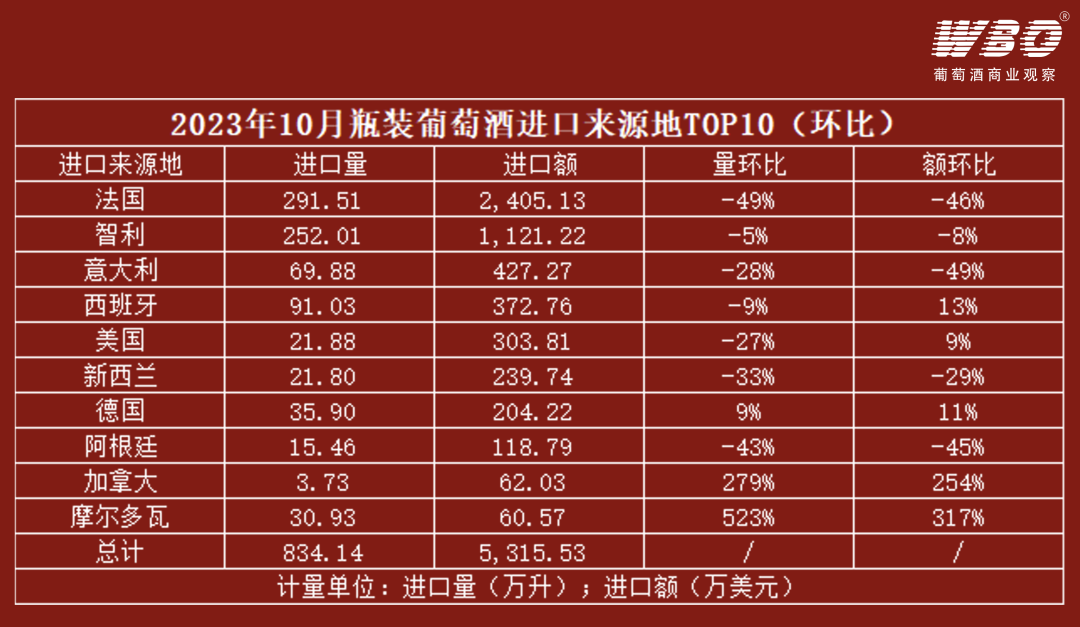

进口数据整体下滑趋势未见改善,不同进口来源地表现如何?

按国别来看,TOP10瓶装葡萄酒进口来源地,进口量大部分出现下滑。其中排名前三的法国、意大利双位数下跌,排名最后两位的加大拿、摩尔多瓦虽倍数增长,但基数十分小,影响有限。值得注意的是,凭借白葡萄酒优势在夏季持续增长的新西兰,也进入淡季,进口量大幅下滑。就进口均价来看,西班牙、美国瓶装葡萄酒出现涨价趋势。

具体来看,法国10月瓶装葡萄酒进口量为291.51万升,环比下滑49%,进口额2405.13万美元,环比下滑46%。作为最大的进口来源地,对大盘趋势产生显著影响。

葡萄酒商李维庆(化名)表示:“法国瓶装酒进口量的下滑更多集中在中低端酒,这类产品虽然存在产能过剩的问题,但由于通货膨胀、原材料价格上涨等原因,进口成本提升,性价比下降,同时国内对中低端葡萄酒的需求量在也在下滑。相比之下,法国名庄、列级庄品牌力较强,且2020年、2021年不是高产年份,供应量有所降低,其他国家的名庄较难撼动其地位。”

智利本月相对稳定,进口量252.01万升,进口额1121.22万美元,环比降幅缩窄至10%以内,主要由于上个月已经历过大幅下滑。对于智利酒,酒商黄学志(化名)表示,当前消费端虽然购买葡萄酒的频次和数量都在下降,但消费单价有所提升,反映到进口葡萄酒市场,则是主销价格段上移,酒商选品逐步精品化。而智利酒大都在几十元,比价格比不过OEM酒,品牌力也相对较弱,所有会出现明显下滑。”

此外,虽然今年白葡萄酒进口量一直在逆势增长,但进入10月,主要进口来源地开始出现差异。如长相思主要进口国新西兰,本月进口量额跌幅均在30%左右,而雷司令主要进口国德国的进口量额出现10%左右的微增。

对此,酒商杨蓉(化名)认为,首先天气越来越冷,可以看到无论是新西兰还是德国总体进口量都在降低。之所以出现差异,是由于近两年来,新西兰的低价长相思在电商等渠道十分流行,很多消费者在自饮或亲友小聚时偏向购买,因此备货的酒商相对多一些,渠道尚有大量货源。而德国,上个月进口数据出现大幅下滑,本月有所恢复,可以看到库存消化情况相对较好,有酒商开始补货。

2

超越智利,10月西班牙成为散装酒进口额第一

与瓶装葡萄酒不同,做散装酒的酒商数量较少,且不受代理协议等影响,完全按照市场需求采购,可以直接反映市场变化。

散装酒进口来源地十分集中,西班牙、智利、法国为主要进口国,其他国家的份额较小。本月,散装酒进口来源地最大的变化为:西班牙首超智利,成为进口额排名第一的来源地。

通过1-10月整体的进口数据来看,西班牙的进口总量与智利存在量级差异,西班牙散装酒进口量的最高值在90万升左右,低于智利300万升的最低值。

本月西班牙进口额反超的最大原因在于进口均价的提升。9月,西班牙散装酒的进口均价还在0.48美元/升,低于智利的0.56美元/升,10月快速提升至3.05美元/升,增长了5倍多,而智利的进口均价未出现变化,因此形成了反超的局面。

为何西班牙散装葡萄酒出现大规模涨价趋势?酒商李杰(化名)表示,散装酒在整个供应链的价格端属于最底部,受成本变化影响更为显著,今年西班牙除受通货膨胀等大环境影响外,还受到了自然灾害的影响,产量明显下降,是导致其价格提高的主要因素。另外,国内部分大厂在购买西班牙中高端散酒在国内混酿,这也是它在国内进口均价提升的重要原因。