11月烈酒进口数据下滑,日本威士忌量额大跌65.71%与67.95%

近日,海关总署公布了2023年11月的烈酒进口数据。中国大陆地区的烈酒进口量额竟双双出现下滑,其中进口量下滑20.31%,进口额下滑13.56%。

究其原因,在烈酒中占主导地位的白兰地与威士忌出现了下滑。其中白兰地的进口量额分别下滑20.92%与14.13%,威士忌的进口量额下滑27.90%与17.50%。

01

白兰地、威士忌进口量额11月开始下滑

2023年11月的烈酒进口数据由升转跌,其总进口量为994.25万升,较去年同期下滑20.31%;总进口额为2.68亿美元,同比下滑13.56%。

导致总数据下滑的,主要还是白兰地与威士忌两个大品类。在11月,白兰地的进口量为425.83万升,同比下滑20.92%;进口额为1.86亿美元,同比下滑14.13%。

威士忌11月进口量为219.55万升,同比下跌27.90%,进口额为0.42亿美元,同比下跌17.50%。

其他品类则有涨有跌,朗姆酒、伏特加、龙舌兰、杜松子酒实现了量额双增长,利口酒与回流的中国白酒出现了进口量额下滑。其中,朗姆酒的进口量大增98.60%,伏特加的进口量额增长85.33%与92.34%。但由于这些品类的体量不大,并未影响大盘。

值得一提的是,去年11月全国正值疫情爆发的时期,许多公司都未正常运转,而今年11月竟然不如去年的非正常时期,这是什么原因?

就此,一名熟悉国内洋酒市场的酒商林彬(化名)指出:从干邑区的出口数据可以看出,出口中国大陆地区的白兰地早在8月份就到达了顶峰,9月份出现了拐点,反映到进口数据上,11月份下滑是必然的。

“这其中的原因,在于大部分酒商早在5月份就形成了共识——市场难做,因此开始逐渐不下订单了,由于下订单到进口到岸有一定的延时,数据的下跌便体现在了11月。”林彬说。

通过烈酒商业调查,今年下半年以来,市场情况不佳的声音的确不绝于耳,一名销售品牌白兰地与威士忌的酒商王浩(化名)称:“现在回过头来看,今年市场上的动销情况并不好,这导致市场上库存比较多。这应是11月进口量额开始下跌的重要原因。”

在广东销售白兰地与威士忌的韩鹏(化名)也表示:中秋前夕,品牌方做了一波活动,许多酒商都有采购,但市场大环境不好,动销困难,所以当前许多酒商都在销售之前的库存,导致新注入市场的货物减少。

02

法国白兰地下滑明显

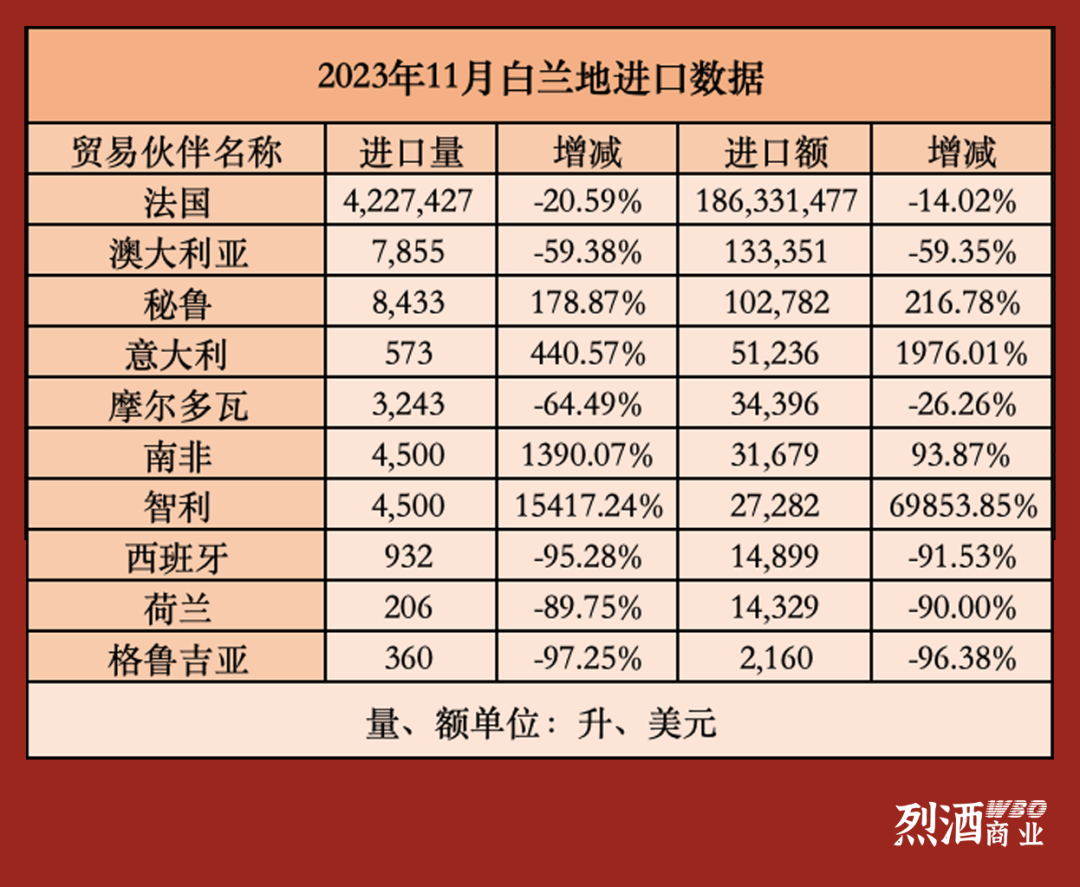

分来源地来看,我国从法国、澳大利亚、摩尔多瓦、西班牙、荷兰、格鲁吉亚进口白兰的金额都出现了同比下跌,其中西班牙、荷兰、格鲁吉亚的进口额都同比下跌了90%左右。特别是西班牙在10月份还位居白兰地进口额第二的位置,11月就跌到了第8位,颇为惨烈。

占据我国白兰地进口第一来源地的法国,其进口量额也分别出现了20.59%与14.02%的跌幅,而均价有所上涨,据林彬说:“这完全可以归因于供应链成本的上涨。”

然而,在大环境不佳的情形下,新货均价上涨,只会加剧产品价格倒挂的态势,从而压缩新货的利润。

在排名前10的来源地中,南非与智利的进口量额增幅巨大,特别是智利的进口量额分别增长了154倍和698倍,这则在于其基数非常小——去年11月我国仅进口智利白兰地29升。

03

苏威稳定,日威大跌

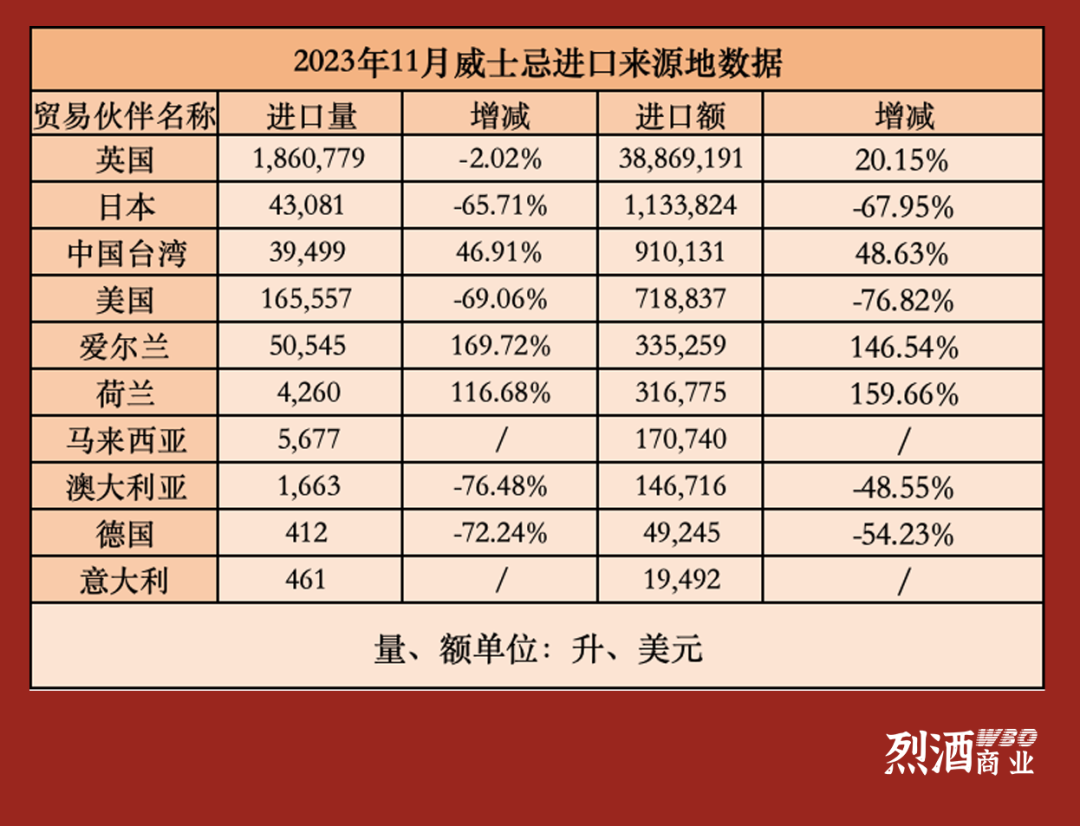

按照进口额来看威士忌各进口来源地,排名第一的仍是英国,且体量占据绝对主导地位。

英国的数据总体平稳,进口量仅微跌2.02%,进口额还上涨了20.15%。而进口额排位第二的日本的境遇则大相径庭,进口量额分别同比大跌了65.71%与67.95%。但可以看出日本威士忌均价依然非常高,其进口额排名所有来源地第二,但进口量少于美国和爱尔兰。

同样,曾经占据中国大陆地区威士忌进口额第三的美国,其进口量额均大跌了69.06%与76.82%,尽管其进口量依旧排名第二,但进口额已经排名第四,少于中国台湾。

此外,荷兰、澳大利亚、马来西亚、德国、意大利的威士忌进口量额都极小,其进口量都仅几千升。这说明市场青睐国际竞争力强、进入中国大陆市场早、有品牌沉淀的产地,新兴产地要实现超越存在难度。

04

前11个月烈酒进口量额整体还是在上涨

尽管11月的数据有所下跌,但回顾2023年1-11月的烈酒及各品类进口数据,依然是以增长为主。

1-11月,烈酒总进口量额分别增长8.25%与26.85%。分品类看,头部的白兰地量额同比增长17.41%与27.81%,威士忌量额同比增长4.37%和10.74%。另外,朗姆酒和利口酒也是量额双增长。其中朗姆酒增长42.33%与32.67%,利口酒微增0.45%与1.47%。

可见,11月的下跌并未影响大势。如上所述,此前的10个月绝大多数时间内,烈酒进口量额都在增长。而这种增长能否维持到2024年,烈酒商业将持续观察。