IWSR发布2020中国酒类市场研究报告

近日,IWSR发布了2020中国酒类市场研究报告,报告显示,2020年,受疫情影响,进口葡萄酒、烈酒在中国市场的整体表现并不尽如人意,但2021年,中国市场有望恢复到2019年的水平。

01、酒类市场未来的增长机会在二线城市

IWSR报告指出,我国的中产阶级,约占到我国人口的三分之一,目前仍在快速增长。而这些负担得起进口酒消费的富裕阶层,大多集中在东部沿海城市。目前而言,进口酒的消费大多发生在中国一、二线城市,而未来真正的增长机会将在二线城市。

另外,中国是世界上最大和最成熟的电子商务酒类市场,尤其是年轻消费者已经习惯在网上购买酒精饮料。近年来,这一渠道由于价格透明度越来越高,也正在重塑中国葡萄酒市场的消费渠道。

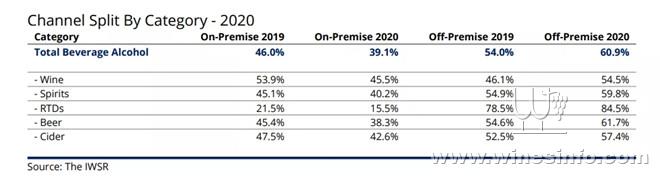

IWSR报告显示,2020年,中国酒精饮料市场的线上消费占比为39.1%,线下为54%。具体来看,葡萄酒线上占比最高,达53.9%;烈酒和啤酒的线上占比也较高,均超过四成。

但是与烈酒相比,葡萄酒在电子商务领域的SKU数量和利润率都相对较低,因此其份额占比也相对较小。

02、2020年所有酒类产品均受到一定程度影响

IWSR的报告显示,2020年,由于疫情,中国市场在1-3月处于“停滞期”,3月下旬开始,大部分市场开始逐步恢复正常。纵观2020年全年,虽然下半年市场恢复迅速,但所有酒类产品仍然受到了一定程度的影响。

汉凯菲斯奈特集团中国区品牌推广代表顾育平也曾在接受采访时表示,疫情期间,餐饮和夜总会娱乐渠道受影响较大,这两个渠道是消费暂停,意味着七成市场受到了影响。

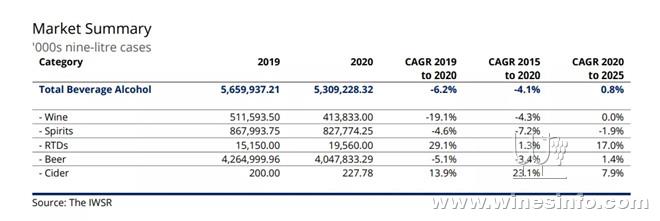

宏观来看,2020年,中国市场葡萄酒的消费量为41.38万千箱,同比下降19.1%;烈酒为86.8万千箱,同比下降4.6%,啤酒为426.5万千箱,同比下降5.1%。

具体到葡萄酒品类,2020年,静止酒和起泡酒的下降幅度较大,分别为32.9%和25.1,其次为加强型葡萄酒,下降幅度为13.8%,开胃酒则有3.1%的小幅增长。

从烈酒品类来看,2020年,中国市场威士忌的消费量为1680千箱,同比下降4%;白兰地的消费量为3391千箱,同比下降4.7%;伏特加的消费量为561千箱,同比下降10.9%,另外,金酒、朗姆酒等也都有不同程度的下滑。

03、2021年酒类市场将恢复增长

报告显示,2020年,法国为我国静止酒第一大来源地,进口量为1万千箱,其次为澳大利亚,为9.6万千箱,智利和西班牙则位居三、四位,进口量分别为0.55万千箱和0.4万千箱。

张裕、长城、奔富、洛神山庄以及Félix Solís则为我国静止酒市场前五大品牌,其中,张裕以3750千箱的销售量占据了4.6%的市场份额;长城以3650千箱的消费量占据了4.4%的市场份额;奔富以1194千箱的销售量占据了1.5%的市场份额,洛神山庄和Félix Solís的市场份额则分别0.9%和0.6%。

目前,中国市场恢复状态良好,因此,2021年酒类市场将有望恢复到疫情之前的水平。但值得注意的是,葡萄酒市场目前仍处于调整期,可能还需要1-2年的时间,才会迎来触底反弹。

烈酒方面,IWSR预测,2021年,干邑将恢复到5%左右的年增长率,混合苏格兰威、麦芽苏格兰威士忌将继续保持增长。其他进口烈酒类别,例如:杜松子酒、伏特加酒、龙舌兰酒和朗姆酒也都将从2021年开始恢复增长。