意大利葡萄酒库存总量高达43.6亿升,为何进口均价不降反升?

根据意大利农业部发布、由中央农业食品质量保护与反欺诈检查局(Icqrf)整理的《意大利酒庄》2025报告,意大利各酒庄累计库存达43.6亿升。在库存逐步积压的背景下,这是否将影响其对外出口,尤其是对中国市场的价格策略?

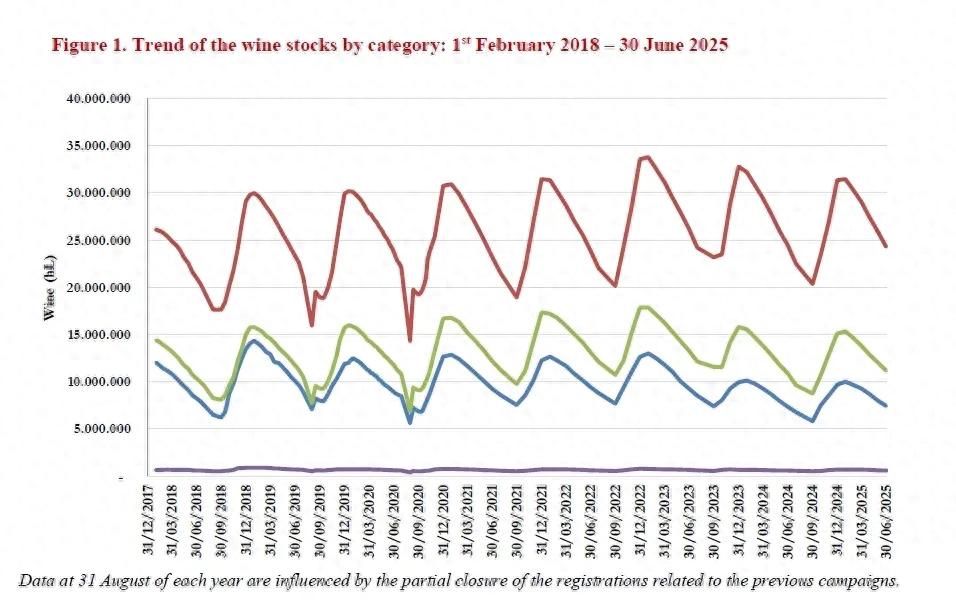

1意大利酒库存高企,出口压力渐显

据了解,截止6月30日,意大利葡萄酒总库存较5月末减少约2.98亿升,仍比去年同期多出1294万升。若再加上约2.7亿升葡萄汁及64万升正在发酵的酒液,实际库存压力将更加突出。

按类别分类的葡萄酒库存的变化趋势:2018年2月15日-2025年6月30日,图源:Icqrf

在当前库存结构中,受保护原产地名称(PDO)的葡萄酒库存占到55.7%,受保护地理标志(PGI)的葡萄酒库存占到25.7%,品种酒占1.4%,普通散装酒为17.1%。

换言之,具备法定标识的优质酒款库存比例高达57.1%。从区域分布来看,58.1%的库存集中在意大利北部,尤其以威尼托大区最为密集,特雷维索省和维罗纳省分别占全国库存的10.6%和9.2%。

分品类来看,普罗塞克(Prosecco)库存量最大,达3.7亿升,占总库存的10.6%;紧随其后的是托斯卡纳IGT(1.6亿升,4.6%)、普利亚IGT(1.5亿升,4.4%)以及基安蒂DOCG(1.2亿升,3.5%)。总计来看,PDO与PGI两大类葡萄酒的库存已达到35.5亿升。

对此,上海进口商刘晋江指出,当前意大利酒库存压力激增,与其在美国市场的表现存在一定的关系。“美国作为意大利葡萄酒的最大出口目的地,拥有极强的市场主导力。然而近两年,基础款葡萄酒的价格快速上涨,抑制了采购意愿,使得原本流向美国市场的部分酒款滞留国内,进而导致库存不断积压。”

另外,美国还宣布,今年8月1日将对欧盟葡萄酒加征30%关税政策,叠加本地仓储资源充足、汇率不利等因素,使得意大利酒企在下半年对美出口的预期变得更加保守。当前美元对欧元的持续贬值进一步加剧了这一压力,因为无论关税最终落在哪个水平,欧洲酒的终端售价都在上升。

杭州葡萄酒商杨广发则认为,库存堆积背后离不开价格层面的推动。他提到,意大利多个产区的酒价近年来显著攀升,北部产区与起泡酒尤为明显,甚至南部酒款也在持续涨价。

上海葡萄酒进口商郑凯表示:“事实上,去年意大利葡萄大丰收,今年或将再度迎来好年景,行业普遍预期到年底批发价格可能出现松动。目前来看,酒价仍处于疫情后被大幅推高的区间,部分酒庄已开始出台促销政策。”

2推迟进口、库存充足,意大利酒上半年进口量额双降

根据中国海关总署公布的数据,2025年上半年,意大利葡萄酒进口总量约为562万升,同比下降11.2%;进口金额约为4094万美元(约合2.97亿元人民币),同比下滑10.11%。但其均价却达到7.28美元/升,同比增长1.23%。

上海华饮国际西南区经理曾万波告诉WBO:“近期听说有部分进口商,因为动销原因推迟了进口下单,这也有可能影响了上半年的进口数据。”

郑凯表示,今年上半年意大利酒的进口量额出现下降,有两方面原因。“一方面,在当前环境下,消费者预期转弱,消费更趋理性;另一方面,国内多数进口商并未长期深耕市场,更多以投机为主,缺乏持续投入的能力与品牌建设的耐心。”

但郑凯还补充道:“虽然整体进口量下滑,但我们公司上半年较2024年同期反而实现了近30%的增长,这说明市场仍有机会,关键在于企业如何应对变化、调优策略。”

涉及多个意大利产区的葡萄酒进口商王勇表示:“现在生意比较难,加上前一段时间的‘限酒令’,导致进货量大幅减少。从疫情期间到现在,出货量一直比较少,库存也增加了一倍,快要接近十万箱酒了,现在一个货柜消化周期要6-8个月,跟以往相比有所延迟,所以进口量逐渐变少。”

意大利奇维克集团中国区代表肖学俊表示,自2024年澳洲葡萄酒重返中国市场后,迅速夺回部分市场份额,对定位相近的意大利中端酒形成强力“狙击”。

另外,由于中国市场的品牌化缺失,意大利酒在华长期陷于“有品类无品牌”的窘境。“首先,意大利酒头部品牌弱,大众消费市场缺乏;第二,推广投入薄弱,早期入华酒商多依赖碎片化经销,鲜有品牌建设;最后,教育成本高昂,复杂的分级体系与本土品种,阻碍消费者选择,这些也都是造成意大利酒如今境况的原因。”

起泡天下负责人于洪杰指出,意大利葡萄酒在今年上半年的进口量额双双下滑,除了整体经济环境疲软外,渠道单一亦是问题所在。意大利酒商多为中小型企业,主要依靠团购等渠道,而在当前消费环境下,团购几乎停摆。此外,缺乏强有力的品牌建设也使得意大利酒始终未能深入人心。

他还提到,尽管意大利酒拥有多样风土与丰富品种,但对中国消费者而言“多即是困惑”。品类教育不足,消费者缺乏明确认知,反倒形成了开盲盒式的选择障碍。同时,品牌推广费用高企,而市场回报未达预期,这种投入产出失衡也成为限制发展的重要因素。

广东葡萄酒进口商曾然也表示,意大利酒的风格多样本身是优势,但由于定价体系不够透明,市场接受度相对有限。当前的消费者更偏好熟悉的品牌,而非需要额外认知成本的新酒款。

3在高库存背景下,为何对华出口价格仍不降反升?

在整体库存高企、需求放缓的背景下,一边是渠道端进口量额的持续下滑,另一边却是进口均价的上涨,是什么在支撑高价持续?

对于该问题,曾万波解释称:“可能源于欧洲的物料涨价,我们现在也在更换一些产品,准备平衡一下价格,有的产品涨价已经没办法继续销售了,像普利亚的普里米蒂沃、西西里的黑珍珠等,都有一定程度的增长,国内客户不是很能接受涨价。”

一位业内人士分析称:“库存虽多,但只要进入瓶装环节,综合成本立即上升,尤其是包装、运输、税收等费用,导致价格难以下降。若要低价清仓,只能以原酒形式处理。”

肖学俊表示,意大利是全球唯一持续扩大葡萄园面积的主要产国,近五年每年扩种约6500公顷。当全球需求萎缩10%之际,盲目增产加剧过剩,暴露其生产调整的滞后性。同时,高昂的人力与合规成本削弱了价格竞争力——相比智利、南非等新世界产区,意大利散装酒价格缺乏弹性,难以下探到走量区间。

此外,意大利酒的产品结构上移,低价散装酒进口量锐减,而单价较高的瓶装酒占比提升,拉动整体均价上升9%-30%。同时,意大利部分酒庄采用短期去库存策略,减少促销折扣,通过“高定价、低周转”维持现金流,变相推高账面均价。

王勇表示,现在意大利酒的价格,相比2023年前后,已经涨了20%。“对于中高端的酒来说,涨幅稍微小一些。但对于低端酒则影响比较大,一瓶3欧元左右的酒大概上涨0.2-0.3欧元,当库存太大时,其成本肯定会相应增加,价格上涨也是一个趋势。”

山东进口商姚成志也指出,虽然原酒库存量庞大,但瓶子、酒标、纸箱、软木塞等辅料价格持续上涨,且面临供应紧张的局面,严重制约了出货节奏。

他还补充道,在辅料资源紧张的情况下,酒庄更倾向于优先保障高端酒款的包装与供应,如阿玛罗尼、巴罗洛与基安蒂等市场表现强劲的产品。同时,也在一定程度上影响了酒庄的营销资源分配。

深圳葡萄酒进口商庄志辉则认为,影响出口价格的关键不完全在于库存本身,而是配套资源与市场节奏。他指出,目前积压的主要是中低价位酒款,虽然数量庞大,但存储成本高、品质易下降,令酒庄倍感压力。

*部分受访者为化名