LVMH发布2026财年一季报:葡萄酒企稳,香槟部门遭遇罢工

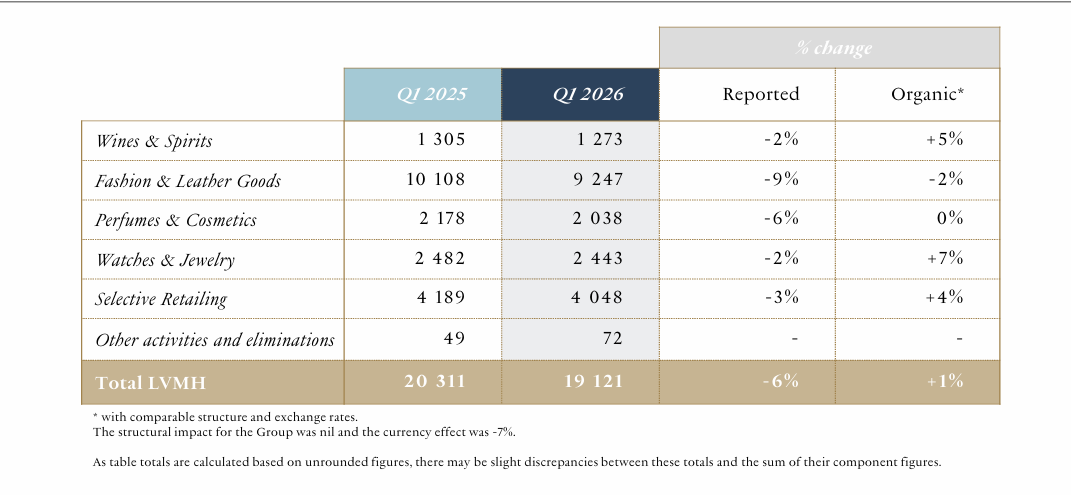

法国当地时间4月14日,奢侈品巨头LVMH集团发布2026财年第一季度(2026年1-3月)财报。报告显示,集团当季营收为191.21亿欧元(约合人民币1536亿元),同比下滑6%,但剔除汇率等因素后有机收入实现1%的正增长。利润未进行披露。核心业务板块时装与皮具出现下降,但葡萄酒与烈酒板块表现相对稳健,营收为12.73亿欧元,同比下滑2%,但在扣除汇率等影响后,有机增长达到5%。

LVMH 2026 财年第一季度各业务板块营收数据

01

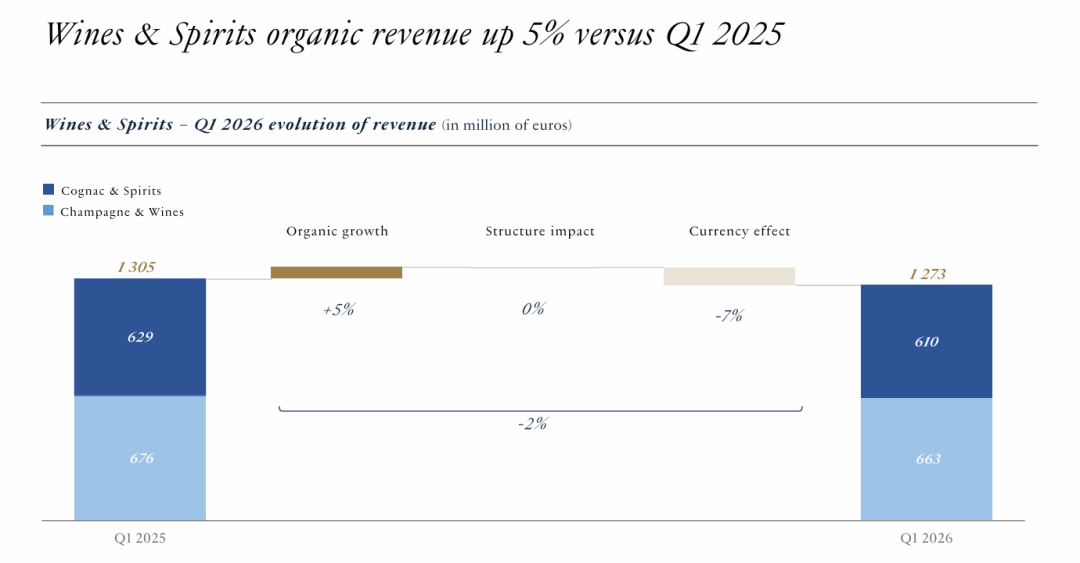

香槟及葡萄酒板块同比下滑2%,有机增长5%

从分项数据来看, LVMH2026财年一季度香槟及葡萄酒板块营收为6.63亿欧元(约合人民币53.25亿元),同比下滑2%,有机增长5%。

LVMH 2026 财年一季度葡萄酒与烈酒板块营收数据

不过,香槟及葡萄酒板块虽然有机表现平稳,但在2026年一季度却遭遇了明显的内部动荡。由于LVMH香槟部门取消了年度利润分享金,员工发起集体罢工,涉及酒庄包括酩悦、凯歌等头部品牌。

据LVMH近年财报显示,香槟销量已呈现连续下滑趋势:2024年共销售6170万瓶,同比下滑7.22%,在所有酒水板块中降幅最大;2025年共销售6010万瓶,同比再降2.6%。此次奖金停发事件,正是业绩承压下的直接后果。

在葡萄酒方面,LVMH的普罗旺斯桃红葡萄酒组合表现良好。目前LVMH旗下桃红品牌包括嘉卢佩酒庄、蝶之兰酒庄、美纽缇酒庄等。需要指出的是,桃红品类在中国市场的份额占比仅约1%,LVMH旗下桃红品牌更多面向国际市场销售。

此外,LVMH旗下的云雾之湾(Cloudy Bay)是新西兰长相思在中国市场的重要单品。有经销商王皓表示:“经销商做云雾之湾的利润较为微薄,加之该品牌的价格非常透明,再叠加厂家2025年减少返利,对经销商而言压力不小。目前白葡萄酒市场的竞争也很激烈,这两年涌入中国市场的新西兰白葡萄酒品牌很多,消费者选择也多,云雾之湾的热度确实有所下滑。”

02

干邑及烈酒板块营收同比下滑3%,有机增长5%

财报显示,干邑及烈酒板块2026财年一季度营收为6.1亿欧元(约合人民币48.99亿元),同比下滑3%,有机增长同样达到5%。LVMH旗下的重要干邑品牌轩尼诗,在中国春节市场的表现尚可,这在一定程度上抵消了美国市场需求的疲软。

笔者在调查中发现,春节期间轩尼诗在不同渠道的表现存在明显差异。其在线上渠道的投入呈增多趋势,或是拉动春节销量增长的重要因素。据了解,春节期间在多个电商渠道的轩尼诗自营店,700ml的轩尼诗VSOP到手价结合平台补贴在454-535元/瓶之间,促销力度较大。销量在多个平台的销量排名靠前。

不过也有一些电商渠道的轩尼诗价格大幅波动,部分产品价格甚至低至300多元。有酒商表示,往年700ml的轩尼诗VSOP即便促销也不会跌破450元,出现的两三百元产品很可能是水货。

此外,轩尼诗在中国市场还在尝试通过以价换量的方式提升销量,如通过给经销商赠送旅游等方式提升1L装等特种规格产品的销售力度,以适应市场对性价比的需求,或许也稳住业绩的原因之一。

从传统批发商渠道来看,在广东、成都等城市,部分经销商轩尼诗VSOP的出货量不错,但XO级别的产品动销速度缓慢。部分经销商表示,2025年以来经销商打款数量有所减少,备货产品也更集中在VSOP等中端价位段,导致整体量额双降。

在业绩下滑的背景下,2025年轩尼诗还经历了大幅裁员,对传统渠道的投入也有缩减趋势。广州洋酒进口商赵凡表示:“轩尼诗或许正逐步从原来的‘高覆盖’渠道模式,转向精细化运营高净值客户圈层。这意味着小型分销商获得的支持资源减少,市场活动频次降低,品牌推广更加依赖核心城市。”他补充说,部分合作商已明显感觉到需要自己出钱的趋势在加重。

此外,2025年轩尼诗破天荒地宣布将不涨价,这一策略调整也被市场解读为应对需求疲软、维护渠道健康的务实之举。

总体来看,LVMH 2026年第一季度财报中,葡萄酒与烈酒板块以有机增长5%的表现,成为集团整体疲软态势下难得的亮点。轩尼诗则依靠中国春节的窗口期和积极的线上促销,暂时稳住了阵脚,但渠道价格混乱、高端产品动销缓慢、经销商信心不足等问题依然存在。在充满不确定性的2026年,LVMH这份一季报释放的“企稳”信号能否在接下来的几个季度持续,仍值得关注。